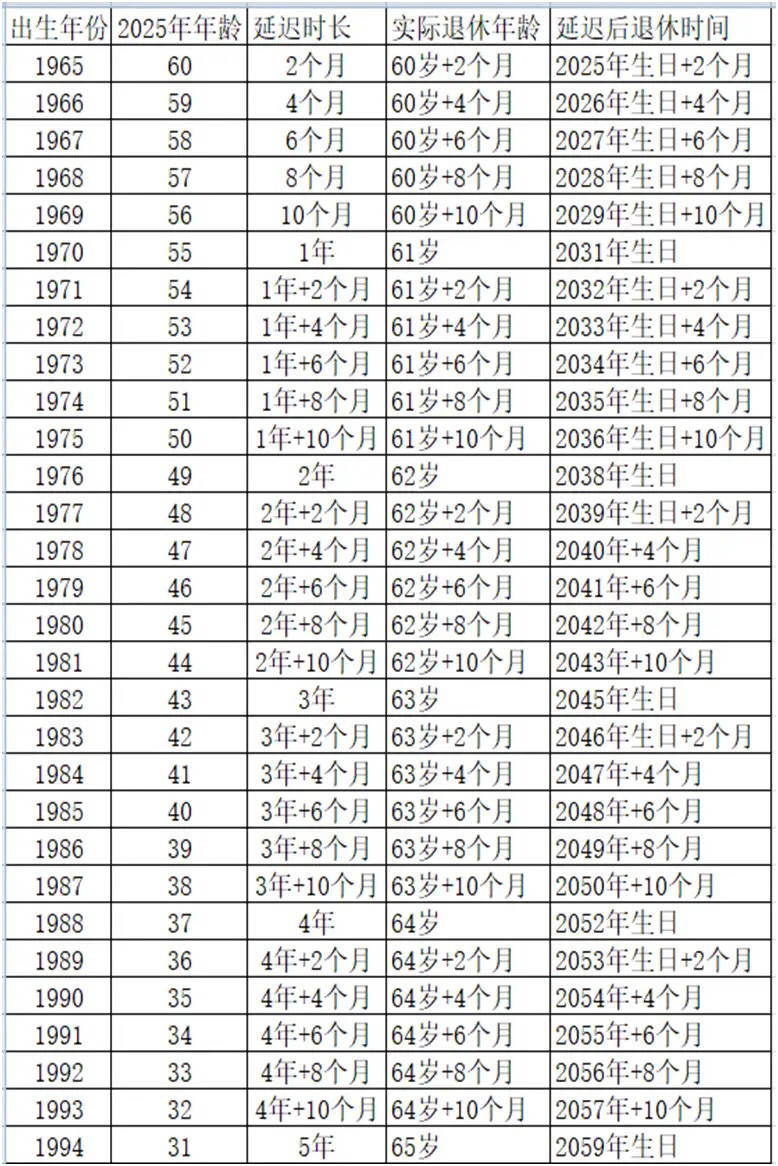

2023房贷利率最新政策

2023lpr4.65%,2023年重新定价日之后的房贷利率为:LPR(4.65%-0.35%)+172基点=6.02%

若按贷款100万,30年计算,明年开始,月供可以减少约200多块,总利息节省8万多。

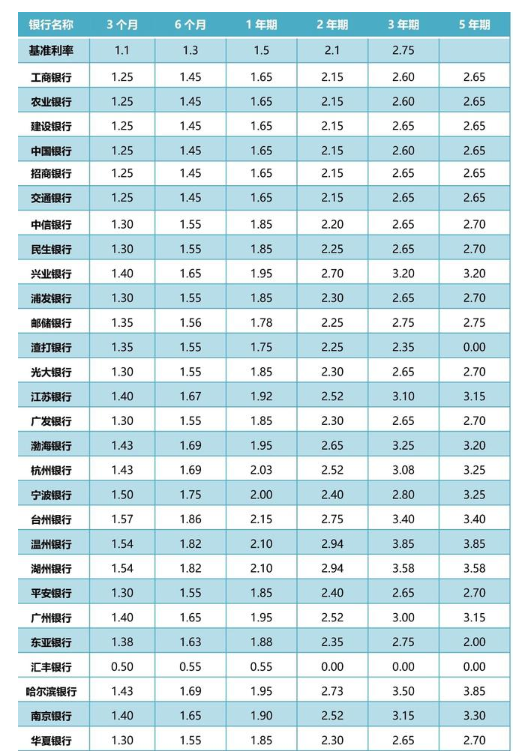

贷款购房,贷款利率的调整会影响到购房成本,2022年经过多次的利率调整,最后以首套利率4.1%,二套4.9定格。2023年2月昆明市最新银行贷款利率公布:首套3.95%-4.1%,二套利率4.9.各家银行情况如下:

首套3.95%的银行:

工商银行、建设银行、农业银行、招商银行、中国银行、民生银行、交通银行

二套4.1%的银行

兴业银行、中信银行

各家银行的二套都是4.9%

三套都是拒贷的

贷款买房后,房贷利率会变吗

会改变的。基准利率调整会影响利率,但不会影响利率折扣。

一般银行利率调整后,贷款未偿部分利率也会调整,有三种形式:

一是银行利率调整后,贷款利率在次年年初实施新调整;

二是年度调整,即每还款一年调整新利率(中国银行抵押贷款);

第三,双方同意,新的利率水平一般在银行利率调整后的下个月实施。公积金贷款利率的调整为每年1月1日。

1.商业贷款基准利率调整的,申请的贷款利率调整时间如下:

(1)年初调整,即贷款利率在次年1月1日执行。

(2)双方同意,一般在银行利率调整后的下个月实施。

注:部分银行采用年度调整,即还款一年。

2.公积金贷款基准利率调整的,申请的贷款利率调整时间为下一年1月1日。

3、商业银行调整利率上升,不会影响贷款抵押贷款利率。如果商业银行调整贷款利率,在申请商业贷款的路上没有贷款,需要咨询银行工作人员,确定是否会影响贷款利率。

2023年房贷利率调整多少

在过去一年里,我国LPR一共进行了三次下调,累计下调了35个基点,所以对大多数正在还房贷的房奴来说,从今年的一月开始,将要执行的新房贷利率也同样降低了0.35%。

01

首先,为什么只降0.35%,而不是降至3.9%?

现在国家正在不断调整房贷利率,最低的甚至达到了3.9%,因此很多人可能认为自己的房贷利率也能降到3.9%。

但是这是不可能的。

3.9%的房贷利率是针对那些从来没有买过房的人首次购房可以享受到的房贷利率,而二次购房或者是多次购房的人是不会按照这一标准来执行的。

而此前已经购房的人,将按原来的购房时的利率执行,只是未来随着LPR同步升降,但LPR基础上的加点部分不会降低。

02

其次,为什么有些人这次没有“降息”呢?

原因可能是他们的重定价日并不是每年的一月一号。

有部分人在过去买房子的时候跟银行签订的合同把重定价日定在了其他时间,那这部分人就要等到他们的重定假日时房贷利率才会调整。

常见的时间就是购房月的下个月一日。

还有些人,在前两年平移到LPR的时候,放弃了浮动利率,选择了固定利率,那一旦选择了固定利率的话,未来的房贷利率不管是涨或者跌,都跟这一部分人没有关系,所以他们也不存在降低房贷利率的问题。

03

虽然现在利率降下来了,但是还有很多人的房贷利率是很高的,就算已经降了0.35%,他们的房贷利率也远超5%,那如果是这种情况的话要不要提前还贷呢?

如果钱在自己手上,但是出现了像去年一样股票市场不好,基金行情也不行,连银行理财产品都会亏损,没有更好的投资方式的情况下,可以考虑提前还贷,省下来的贷款利息就相当于是自己赚的钱。

假如自己手上有些钱是准备用来消费或者是准备用来经营生意的,那还不如考虑把这些钱拿来提前还贷,然后另外去银行贷款来进行消费或者经营生意。

假如有一个需要还房贷的家庭攒了20万准备买辆新车,那在这种情况下,完全可以先把20万拿去还房贷。

如果对应的房贷是5.5%,而车贷的利率只是4.5%,那么先还房贷,再额外去贷款20万用来买车子,就省下了很大一笔利息。

也有一部分人在做生意的时候需要时不时进行追加投资,那这种情况还不如把这些钱拿来还房贷,生意上有资金需要的话,再用经营贷进行贷款。

现在有些经营贷的利率很低,甚至有可能低于4%,那这样的话就很划得来。

2023房贷利率最新政策一览(完整版)相关文章: